Il 2 giugno, China Jushi ha preso l'iniziativa di pubblicare la lettera di ripristino dei prezzi, annunciando un ripristino del 10% dei prezzi del filato eolico e del filato a fibra corta, che ha formalmente aperto il preludio al ripristino dei prezzi del filato eolico!

Mentre la gente si chiedeva ancora se altri produttori avrebbero seguito la ripresa dei prezzi, il 3 e 4 giugno è arrivata una dopo l'altra la lettera di adeguamento dei prezzi dei composti internazionali di Taishan Fiberglass, con l'annuncio ufficiale: filato per energia eolica, ripresa dei prezzi dei filati corti del 10%!

Infatti, non solo il prezzo della fibra di vetro è aumentato significativamente, ma anche l'industria delle resine non fa eccezione. Secondo l'indice dei prezzi delle resine del 3 giugno, pubblicato sul sito ufficiale di "Fulcrum Smart Service", il prezzo delle materie prime è salito alle stelle. Questa settimana, il mercato delle resine non sature ha continuato a crescere di 300 yuan, inclusi 500 yuan per la resina per stampaggio.

Da dove vengono il coraggio e la fiducia dei produttori quando i prezzi dei prodotti aumentano?

In primo luogo, in quanto prodotto di fascia alta nel campo della fibra di vetro, il filato eolico presenta le seguenti caratteristiche: elevata concentrazione del settore, elevata percentuale di clienti cooperativi a lungo termine e elevato potere contrattuale del marchio.

Sappiamo tutti che le pale delle turbine eoliche sono composte principalmente da materiali compositi in fibra di vetro. Attualmente, la fibra di vetro rimane il nucleo e il materiale chiave per le pale a basso costo di grandi dimensioni. Nel settore eolico, soprattutto con la crescente domanda di pale di grandi dimensioni, non solo aumenterà significativamente la domanda di fibra di vetro, ma stimolerà anche la domanda di alcuni prodotti in fibra di carbonio (principalmente travi in carbonio). Sebbene la fibra di carbonio offra vantaggi significativi in termini di resistenza e leggerezza rispetto alla fibra di vetro, presenta evidenti svantaggi in termini di economicità del materiale e prestazioni di isolamento. La possibilità di raggiungere una produzione su larga scala e una continua riduzione dei costi allo stesso livello dell'industria della fibra di vetro per la fibra di carbonio è relativamente bassa nel breve termine. Negli ultimi anni, la fibra di vetro è stata costantemente migliorata e migliorata, con prestazioni e costi di produzione migliorati, e le sue applicazioni stanno diventando sempre più diffuse.

Con l'entrata dell'energia eolica nell'era della parità, il potenziale di crescita del settore si rafforza ulteriormente e politiche nazionali come il forte sviluppo dell'economia marina e la "Villages Wind Control Action" hanno portato a una riduzione dei costi. Nella situazione attuale, c'è ancora un ampio margine di crescita nella domanda di capacità installata a medio e lungo termine. Sappiamo che il modo più efficace per ridurre il costo dell'elettricità è espandere costantemente la capacità delle singole macchine. Pertanto, lo sviluppo di pale eoliche "su larga scala, leggere e a basso costo" è una tendenza inevitabile. Il filato eolico in fibra di vetro ad alte prestazioni è ancora la scelta preferita nel settore dell'energia eolica. Pertanto, la forte domanda è il principale fattore di fiducia per la rivalutazione del filato eolico in fibra di vetro.

Anche in termini di costi, non si può ignorare. I tre principali produttori di fibra di vetro hanno affermato nelle loro lettere di risposta che i costi delle materie prime, della manodopera e di altri costi sono aumentati, compresi gli investimenti in tecnologia e i costi di ricerca e sviluppo.

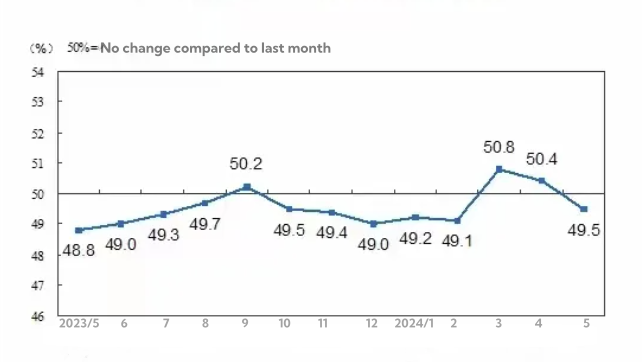

Dai dati sopra riportati si evince che negli ultimi 12 mesi solo per tre mesi l'indice PMI ha leggermente superato il punto di equilibrio tra espansione e contrazione, pari a 50, mentre nei restanti mesi si è registrato un andamento decrescente.

Dai dati sopra riportati si evince che negli ultimi 12 mesi solo per tre mesi l'indice PMI ha leggermente superato il punto di equilibrio tra espansione e contrazione, pari a 50, mentre nei restanti mesi si è registrato un andamento decrescente.

Se l'indice PMI rappresenta l'attività economica, la prosperità e la recessione, l'espansione e la contrazione, allora, guardando indietro al percorso dell'anno, in realtà, la nostra economia si trova in una fase di contrazione e recessione sostenuta.

I fattori che influenzano maggiormente la situazione sono ancora il settore immobiliare e la costruzione di infrastrutture. Il primo dipende dalle disponibilità economiche dei cittadini, mentre il secondo da quelle delle amministrazioni locali.

Da gennaio ad aprile, la superficie residenziale di nuova costruzione è stata di 1.700,6 milioni di metri quadrati, con un calo del 25,6% rispetto all'anno precedente.

Ciò significa che entro aprile 2026 la superficie disponibile per la vendita di nuove case diminuirà del 25,6% rispetto a gennaio-aprile 2025. In altre parole, la domanda di quarzo nel mercato immobiliare per le nuove case da gennaio ad aprile 2026 continuerà a diminuire del 25,6% su base annua.

M: +86 18683776368 (anche WhatsApp)

Tel:+86 08383990499

Email: grahamjin@jhcomposites.com

Indirizzo: NO.398 New Green Road Xinbang Town Songjiang District, Shanghai

Data di pubblicazione: 07-06-2024