O 2 de xuño, China Jushi tomou a iniciativa na publicación da carta de restablecemento de prezos, anunciando que o fío de enerxía eólica e o fío de atallo restablecéronse nun 10 %, o que abriu formalmente o preludio do restablecemento de prezos do fío de enerxía eólica!

Cando a xente aínda se pregunta se outros fabricantes seguirán a continuación dos prezos, o 3 de xuño, o 4 de xuño, Taishan Fiberglass, a carta de axuste de prezos compostos internacionais chegou unha tras outra, o anuncio oficial: fío de enerxía eólica, a continuación do prezo do fío de corte curto do 10%!

De feito, non só aumentou significativamente o prezo da fibra de vidro, senón que a industria da resina non é unha excepción. Segundo o índice de prezos de resina publicado o 3 de xuño na conta oficial de "Fulcrum Smart Service", o prezo do mercado de materias primas disparouse. Esta semana, o mercado de resinas insaturadas continuou a aumentar en 300 yuans, incluídos 500 yuans para a resina de moldeo.

De onde vén a coraxe e a confianza dos fabricantes cando suben os prezos dos produtos?

En primeiro lugar, como produto de gama alta no campo da fibra de vidro, o fío de enerxía eólica ten as características dunha alta concentración industrial, unha alta proporción de clientes cooperativos a longo prazo e un alto poder de negociación de marca.

Todos sabemos que as palas dos aeroxeradores están compostas principalmente de materiais compostos de fibra de vidro. Actualmente, a fibra de vidro segue sendo o núcleo e o material clave para as palas de gran MW de baixo custo. No campo da enerxía eólica, especialmente coa crecente demanda de palas de gran MW, non só aumentará significativamente a demanda de fibra de vidro, senón que tamén impulsará a demanda dalgúns produtos de fibra de carbono (principalmente vigas de carbono). Aínda que a fibra de carbono ten vantaxes significativas en canto a resistencia e lixeireza en comparación coa fibra de vidro, ten desvantaxes obvias desde a perspectiva da rendibilidade do material e o rendemento do illamento. A posibilidade de lograr unha produción a grande escala e unha redución continua de custos ao mesmo nivel que a industria da fibra de vidro para a fibra de carbono é relativamente baixa a curto prazo. Nos últimos anos, a fibra de vidro foi iterada e actualizada continuamente, cun mellor rendemento do produto e unha rendibilidade, e as súas aplicacións cada vez máis estendidas.

A medida que a enerxía eólica entra na era da paridade, o potencial de crecemento da industria fortalece aínda máis, e as políticas nacionais como o desenvolvemento vigoroso da economía mariña e a "Acción de Control do Vento nas Aldeas" levaron a unha diminución dos custos. Na situación actual, aínda hai un espazo significativo para o crecemento na demanda de capacidade instalada a medio e longo prazo. Sabemos que a forma máis eficaz de reducir o custo da electricidade é ampliar continuamente a capacidade das máquinas individuais. Polo tanto, o desenvolvemento "a grande escala, lixeiro e de baixo custo" das palas de enerxía eólica é unha tendencia inevitable. O fío de fibra de vidro de alto rendemento para enerxía eólica segue sendo a opción preferida no campo da enerxía eólica. Polo tanto, a forte demanda é a maior confianza para o refixamento de prezos do fío de fibra de vidro para enerxía eólica.

En termos de custo, tampouco se pode ignorar. Os tres principais fabricantes de fibra de vidro mencionaron nas súas cartas de resposta que os custos das materias primas, a man de obra e outros custos aumentaron, incluíndo o investimento en tecnoloxía e os custos de investigación e desenvolvemento.

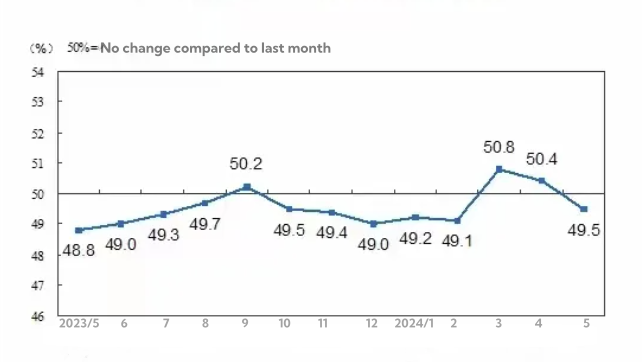

Dos datos anteriores, pódese observar que nos últimos 12 meses, só tres meses o índice PMI superou lixeiramente o punto de equilibrio de auxe e caída de 50, mentres que o resto dos meses estiveron nun rango descendente.

Dos datos anteriores, pódese observar que nos últimos 12 meses, só tres meses o índice PMI superou lixeiramente o punto de equilibrio de auxe e caída de 50, mentres que o resto dos meses estiveron nun rango descendente.

Se o índice PMI representa a actividade económica, a prosperidade e a recesión, a expansión e a contracción, entón, mirando cara atrás á nosa traxectoria anual, de feito, a nosa economía está nunha contracción e recesión sostidas.

Os factores que máis inflúen seguen sendo os bens inmobles e a construción de infraestruturas. Os primeiros dependen das reservas da xente, mentres que os segundos das reservas do goberno local.

De xaneiro a abril, a superficie residencial de nova construción foi de 1700,6 millóns de metros cadrados, un descenso interanual do 25,6%.

É dicir, para abril de 2026, a superficie de venda dispoñible de vivendas novas diminuirá un 25,6 % en comparación con xaneiro-abril de 2025. Noutras palabras, a demanda de cuarzo no mercado inmobiliario para vivendas novas de xaneiro a abril de 2026 seguirá diminuíndo un 25,6 % interanual.

M: +86 18683776368 (tamén WhatsApp)

Teléfono: +86 08383990499

Email: grahamjin@jhcomposites.com

Enderezo: NO.398 New Green Road Xinbang Town Songjiang District, Shanghai

Data de publicación: 07-06-2024